ビジネスを成功させるためには、多くの商品・サービスを売り出すことが大切です。しかしそれだけでなく、どれほどの商品・サービスを売ると黒字になるかの具体的な数値を出したうえで目標を立てることも同様に重要と言えるでしょう。

そして、目標利益を出して黒字化へのシミュレーションを行うためには、損益分岐点売上高を把握しておかなければなりません。しかし、損益分岐点売上高について詳しく知っている人は意外と少ないのではないでしょうか。

そこで今回は、損益分岐点売上高の概要・計算方法・低下させる方法について解説します。

目次

1.損益分岐点売上高とは?

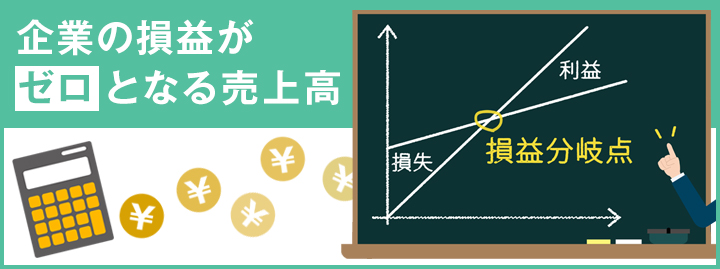

損益分岐点売上高とは、企業の損益(利益)がちょうどゼロとなる売上高のことです。実際の売上高が損益分岐点売上高よりも高ければ黒字で、低ければ赤字ということとなります。よって、損益分岐点売上高の数値は低ければ低いほど黒字化しやすいと言えるでしょう。

また、企業の利益は、下記の計算式で算出することが可能です。

利益 = 売上高 ー 費用

例えば、売上高が2,500万円で費用が1,500万円だった企業の場合、利益は1,000万円となります。損益分岐点売上高は、上記計算式の利益部分が0となる計算、いわゆる「売上高=費用」となる金額を把握するために計算されます。

また、損益分岐点売上高を算出するためには、「費用」についても詳しく理解しておかなければなりません。損益分岐点売上高の計算式に用いる費用には、固定費・変動費の2つの種類があります。次に、それぞれの費用について具体例もあわせて紹介します。

1-1.費用の種類(1)固定費

固定費とは、その名のとおり売上の増加や減少にかかわらず、一定にかかる費用のことです。代表的な固定費は、下記が挙げられます。

| 固定費の種類 | 概要 |

|---|---|

| 賃借料 | オフィス・事務所などを借りた際に発生する賃料やテナント料 |

| 減価償却費 | 固定資産の取得費用を、耐用年数に応じて費用計上する際の費用 |

| 人件費 | 給与・退職金・交通費など、会社で働く人材にかかわる費用 |

| 保険料 | 会社が負担すべき、健康保険・雇用保険などの保険にかかる費用 |

上記のほかにも、水道光熱費やリース料なども固定費としてみなされるケースが多いものの、業種によってこれらは変動費にあたるケースもあります。「どの費用項目が固定費にあたるか」を考えるのではなく、「売上高や販売数量に影響されず、変動しない費用」を固定費と認識しておきましょう。

1-2.費用の種類(2)変動費

変動費は、売上の増加や減少に応じて増減する費用のことです。代表的な変動費は、下記が挙げられます。

| 変動費の種類 | 概要 |

|---|---|

| 原材料費 | 製品の生産にあたり必要となる原材料の費用 |

| 仕入れ原価 | 商品の仕入れ(輸送など)にあたり必要となる費用 |

| 外注費 | 一部業務を外部に委託・発注した際に必要となる費用 |

| 消耗品費 | 消耗性がある品物(文房具・カートリッジなど)の購入費用 |

なお、人件費は固定費にあたると説明しましたが、売上が突如伸びたことによって短期間のみ派遣社員を入れたりアウトソーシングを活用したりした場合は、変動費にあたります。また、従業員の残業代も変動費にあたりますが、みなし残業の場合は固定費となります。このように、固定費と変動費の内訳は複雑で、明確に区分することは若干困難ということを覚えておきましょう。

2.損益分岐点売上高の計算方法

損益分岐点売上高は、「売上高」から計算する方法と「限界利益」から計算する方法の、2つの計算方法があります。自社の損益分岐点売上高を正しく把握するためには、それぞれの方法で計算できるようにしておきましょう。

ここからは、売上高から計算する方法と限界利益から計算する方法の2つを解説します。

2-1.売上高から計算する方法

売上高から計算する方法は、損益分岐点売上高の計算方法の中で最も基本の方法です。基本の公式は、下記のとおりとなります。

損益分岐点売上高 = 固定費 ÷ {1 -(変動費 ÷ 売上高)}

売上高から計算する方法では、固定費・変動費と売上高を用いてシンプルに損益分岐点売上高を算出します。算出した損益分岐点売上高に実際の売上高が上回らなければ、赤字となります。

なお、計算順序を1つでも間違えると正しい損益分岐点売上高に導き出すことができないため、計算順序を間違えないよう注意してください。

2-2.限界利益から計算する方法

限界利益から損益分岐点売上高を算出するためには、限界利益・限界利益率の概要と計算方法を把握しておきましょう。

限界利益とは、実際の売上高から変動費を差し引いた金額のことです。限界利益は、下記の計算式で算出できます。

限界利益 = 売上高 - 変動費

そして、この限界利益が売上高を占める割合が「限界利益率」です。限界利益率は、下記の計算式で算出できます。

限界利益率=限界利益 ÷ 売上高 × 100%

限界利益と限界利益率を導き出したあとは、限界利益率から損益分岐点売上高を計算しましょう。基本の公式は、下記のとおりです。

損益分岐点売上高 = 固定費 ÷ 限界利益率

限界利益から計算する方法においては、限界利益・限界利益率の計算から間違うと正しい損益分岐点売上高の計算ができないため、一つひとつ間違えないように注意してください。

なお、損益分岐点売上高を正しく算出するためには、クラウド会計ソフトを導入し、日頃からきちんと活用することがポイントです。日々の経理業務・財務状況をクラウド会計ソフトで帳簿・管理しておくことで、常に正しい損益分岐点売上高を出すことができるでしょう。

3.損益分岐点売上高を低下させる方法

損益分岐点売上高は、低ければ低いほど利益を生みやすい状態となります。企業経営を支える基礎体力を高めるためには、損益分岐点売上高を低下させるための施策が欠かせません。

最後に、損益分岐点売上高を低下させる方法として、「固定費の削減」「変動費の削減」を詳しく紹介します。

3-1.固定費の削減

損益分岐点売上高を低下させるための最も有効な方法が、固定費の削減です。固定費は売上高の増減にかかわらず一定にかかる費用であることから、削減を後回しにしてしまう傾向にあります。

しかし、固定費の内訳は賃借料や人件費など、一つひとつが膨大な項目が多くあり、合計すると売上高に見合った額ではないことも少なくありません。そのため、まずは定期的に発生している固定費を見直し、削減できる部分は削減することがおすすめです。

固定費の具体的な削減案には、下記が挙げられます。

- ● 借入金を返済・圧縮し、支払利息を減らす

- ● リース契約・保険契約など各契約内容を見直す

- ● 効率的な人員配置を行い、人員を削減する

なお、リストラ・減給による人件費の削減は従業員のモチベーション低下につながるおそれもあるため、なるべく他費用の削減を優先して行うようにしましょう。

3-2.変動費の削減

変動費の削減も、損益分岐点売上高を低下させるために必要な方法です。変動費を削減すれば限界利益率を高めることができ、結果として損益分岐点売上高を低下させられます。

変動費の具体的な削減案には、下記が挙げられます。

- ● 仕入れ単価の値下げ交渉をする

- ● 運送料・販売手数料を見直す

- ● 変動費率の低い材料を取り扱う

しかし、売上高の増減に直結した変動費をむやみに削減すると、商品・製品の品質低下や生産量の減少を招くおそれもあります。「現状の売上や商品・製品の質を維持しながら変動費を削減する」ことを心がけましょう。

また、自社の固定費・変動費をどのように削減すべきかわからない場合は、税理士事務所への相談もおすすめです。

まとめ

損益分岐点売上高とは、企業の損益(利益)がちょうどゼロとなる売上高のことです。企業の経営状態を把握するのに重要な指標であり、損益分岐点売上高よりも実際の売上高が高ければ黒字で、低ければ赤字であることがわかります。

損益分岐点売上高を正しく算出するためには、固定費・変動費をあらかじめ明確に区分しておくこと、売上高から・限界利益からの計算方法を理解しておくことが重要です。

また、自社の損益分岐点売上高が高いと感じている場合は、固定費・変動費の削減をまず行うことをおすすめします。ここまでの内容を参考に、ぜひ損益分岐点売上高の把握・改善に役立ててください。