2023年(令和5年)10月1日から、インボイス制度が導入されます。2019年10月1日からスタートされた軽減税率制度に伴って開始するこのインボイス制度は、正確な納税額を伝え、きちんと仕訳税額控除を受けるための制度であり、消費税を納める企業や個人事業主、さらに免税事業者であるフリーランスにも影響を与えます。

そこで今回は、インボイス制度の概要や導入の背景から、インボイス制度が与える影響(課税事業者・免税事業者別)と対応策、制度対応に伴う負担軽減のポイントまでを詳しく解説します。フリーランス・個人事業主として活動している人や、企業で経理を担当している人はぜひ参考にしてください。

1.インボイス制度とは?

インボイス制度とは、2023年10月1日から導入される、所定要件を記載した請求書を発行・保存する制度のことです。この所定要件を記載した請求書のことは「適格請求書」といい、インボイス制度は「適格請求書等保存方式」「インボイス方式」とも呼ばれます。

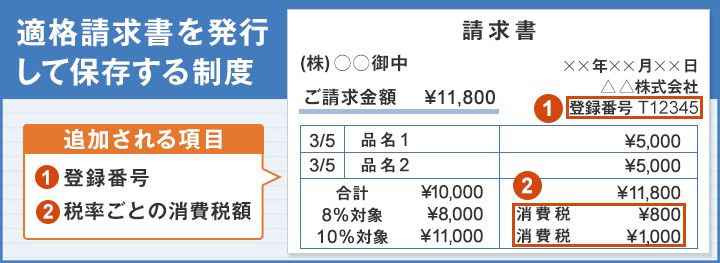

適格請求書とは、具体的に下記の項目が義務付けられる請求書のことです。

- ●適格請求書発行事業者の登録番号および氏名・名称

- ●税率ごとに区分して合計した対価の額および適用税率

- ●税率ごとに区分した税額

- ●取引内容

- ●取引年月日

- ●請求書を受領する事業者の氏名・名称

出典:国税庁「適格請求書等保存方式の概要-インボイス制度の理解のために-」

売り手となる事業者は、買い手となる取引相手から適格請求書を求められた場合、上記の記載事項をすべて埋めた適格請求書を発行し交付する必要があります。また、発行・交付した適格請求書は写しを保存することも必須です。

一方の買い手は、仕入税額控除の適用を受けるためにも、売り手となる事業者から交付された適格請求書を原則保存しなければなりません。

なお、インボイス制度の理解をより深めるためには、下記の各事業者の名称について知識を身につけておくことがおすすめです。

| 課税事業者 | 消費税を納税している事業者 |

|---|---|

| 適格請求書発行事業者 (登録事業者) | 適格請求書を発行できる課税事業者 |

| 免税事業者 | 一定条件を満たしたうえで消費税の納税が免除されている事業者 |

適格請求書発行事業者(登録事業者)になるためには、課税事業者として税務署に登録申請書を提出し、登録を受ける必要があります。

1-1.インボイス制度が導入される理由

インボイス制度導入の理由や背景には、下記の2点が挙げられます。

〇消費税額を正確に把握するため

食料品などの生活必需品のみ税率を8%にし、それ以外のモノやサービスは10%の税率が適用されるという「軽減税率制度」が2019年10月1日に導入されました。この制度によって、消費税率は2種類となり正確な税額の算出も複雑となります。

取引においては複数の工程があり、一つひとつの工程に消費税が加算されます。それぞれの消費税の中には、8%となるものや10%となるものもあるでしょう。複数の工程の中で税率が異なると、正確な税額を把握することは困難となるでしょう。しかし、適格請求書では税率ごとに区分して額や税率を算出するため、正確に把握することが可能です。

〇不正やミスが起こらないようにするため

前述の通り、適格請求書を使用せずに複数の税率を区分して正確な消費税額を算出することは困難です。手間のかかる作業となることから、ミスが生じる可能性も0ではありません。また、軽減税率の対象で税率8%となった商品の仕入れにおいて、税率10%のものと計上する不正も起きる可能性があります。このような不正やミスの防止も、インボイス制度が導入される理由といえるでしょう。

1-2.インボイス制度の導入によって変わること

インボイス制度についてきちんと理解するためには、「仕入税額控除」についての理解も必要です。仕入税額控除について理解ができれば、インボイス制度開始で何が変わるのかも自ずと把握できるでしょう。

仕入税額控除とは、売上にかかる消費税から課税仕入にかかった消費税を控除することで、いわゆる二重課税を防ぐための制度です。

例えば、A社がB社に対して30万円の商品を発注したとします。A社から消費税が上乗せ(10%・3万円)された請求書をもらったB社は、発注された商品を製造するために必要な商品をC社から購入します。このときB社はC社に商品購入代として15万円、ともに税金として1.5万円を支払いました。しかしこの取引でかかる費用は、仕入れにかかる費用となります。

仕入れにかかった消費税を控除できる仕入税額控除によって、B社はA社から支払われた3万円の消費税から、C社に支払った1.5万円の税金を差し引くことが可能です。そして最終的に、B社は差し引き後の額である1.5万円を税務署に納税することとなります。

インボイス制度はこの仕入税額控除を受けるための制度ともいえますが、インボイス制度の導入前にも仕入税額控除を受けるための制度は以前まで存在していました。それが「請求書等保存方式」です。

請求書等保存方式は、支払った消費税額の証拠となる資料として請求書や領収書を発行・保存するという方式であり、消費税が一律であったことから要件も比較的シンプルでした。しかし、2019年10月1日に軽減税率制度がスタートし複数税率が発生するようになったことから、区分記載請求書等方式が始まります。そして2023年10月から、仕入税額控除を受けるための要件は適格請求書等保存方式(=インボイス制度)に変更されます。

つまり、インボイス制度の導入によって大きく変わる点は「仕入税額控除を受けるための要件」です。また、適格請求書発行事業者しか適格請求書を発行できなくなる点も大きな変化といえるでしょう。

2.インボイス制度が与える影響と対応策

インボイス制度が導入されることで、課税事業者だけでなく、基準期間での年収1,000万円以下の免税事業者にもさまざまな影響が出ます。

ここからは、インボイス制度が与える影響と対応策を課税事業者・免税事業者に分けて紹介します。2023年10月にスタートするインボイス制度に備えるためにも、ぜひ参考にしてください。

2-1.課税事業者の場合

基準期間での課税売上高が1,000万円を超える事業者を、課税事業者と呼びます。課税事業者の場合、インボイス制度によって下記のような影響を伴います。

〇取引先が適格請求書発行事業者かどうかを確認しなければならない

取引先から適格請求書を発行してもらえなければ、仕入税額控除を受けることができません。そのため、契約を検討している取引先やこれまで継続的に取引をしていた取引先が、適格請求書発行事業者かどうかを確認する必要があります。

〇インボイス制度に対応したシステムを導入する必要がある

すでに導入している請求書発行・管理システムなどがインボイス制度に対応していないケースもあるでしょう。このような場合は、インボイス対応のシステムに入れ替える必要があります。現在使用しているシステムの解約・新たなシステムの導入にコストがかかる点も留意しておきましょう。

2-2.免税事業者の場合

消費税の納税義務がない(基準期間での課税売上高が1,000万円以下)事業者を、免税事業者と呼びます。インボイス制度に伴う免税事業者の影響は、下記の通りです。

〇課税事業者との取引がなくなるおそれがある

免税事業者の場合、適格請求書発行事業者として登録することができません。つまり、取引先が仕入税額控除を受けるために必要な適格請求書を発行することができないため、課税事業者である取引先との契約が打ち切られたり、新たな取引ができなくなったりする可能性があります。

そのため、売上などを予測したうえで課税事業者となるかどうか(適格請求書発行事業者になるかどうか)を検討することが必要です。

3.インボイス制度の対応に伴う負担を減らす方法

インボイス制度によって、多くの人が負担を被る可能性がありますが、負担を減らす方法もいくつかあります。

最後に、インボイス制度の対応に伴う負担を減らす方法を2つ説明します。なるべく負担を軽減したうえでインボイス制度に対応したいという企業・個人事業主・フリーランスの人は、ぜひ参考にしてください。

3-1.経過措置を適用する

2023年10月1日から開始されるインボイス制度では、2029年10月1日まで経過措置期間が設けられています。そのため、インボイス制度の実施後でも実質6年間は免税事業者からの課税仕入れにおいても仕入税額控除を受けることが可能です。しかし、経過措置期間中は仕入税額控除の割合が変動する点に注意してください。

期間 控除可能割合 2023年10月1日~2026年10月1日(3年間) 80% 2026年10月1日~2029年10月1日(3年間) 50% 2029年10月1日~ 経過措置終了(控除不可)

出典:国税庁「適格請求書等保存方式の概要-インボイス制度の理解のために-」

また経過措置を受けたい場合は、区分記載請求書と同様項目が記載された帳簿や請求書の保存が必要です。なお、帳簿には経過措置の適用を受ける旨を記載しなければならないことも覚えておきましょう。

3-2.インボイス制度に対応した補助金を活用する

インボイス制度への対応するためには、事前準備が必要です。この事前準備に伴って、あらゆる費用負担も発生します。このような負担には、インボイス制度に対応した補助金の活用がおすすめです。インボイス制度に対応した補助金を、下記に紹介します。

〇IT導入補助金

IT導入補助金は、インボイス制度に対応するために経理業務を効率化できる各種管理システムをインボイス対応のものへと入れ替える際にかかるコストを補助してくれます。会計ソフトといったITツールだけでなく、PC・タブレット・レジといった電子機器の購入費用も支援するとされています。

〇小規模事業者持続化補助金

小規模事業者持続化補助金は、経営計画を策定したうえで事業拡大に取り組む小規模事業者を支援する補助金です。インボイス対応による補助金は特別枠(インボイス枠)として設ける策が盛り込まれており、補助率3分の2・上限額100万円となっています。

まとめ

2023年10月1日から、インボイス制度が導入されます。インボイス制度は2019年10月1日からスタートされた軽減税率制度に対応するためだけでなく、課税事業者の二重課税を防ぐための制度です。しかし、免税事業者はインボイス制度に最も重要となる適格請求書を発行できないため、制度導入による課税事業者・免税事業者の影響も多々あります。

インボイス制度への対応により、課税事業者は制度に適したITツールや管理システムの導入、そして免税事業者は適格請求書発行事業者として登録することが求められるでしょう。制度対応に伴う費用負担の一部は、中小企業庁や日本商工会議所が設けている補助金制度の活用もおすすめです。ここまでの内容を参考に、ぜひインボイス制度のスタートに備えてください。