独立や開業、起業などで新たにビジネスを立ち上げる際、必要となるのが創業資金です。業種によっては創業資金がそれほど必要なかったり、手元の貯金でまかなえたりする場合もあります。しかし、仕入費用や人件費、事業所の賃貸代など、ビジネスにはさまざまな費用がかかります。

この記事では、創業予定の起業家など開業資金の調達に悩んでいる人に向けて、創業融資の概要や種類、創業融資の流れ、審査のポイントを詳しく解説します。

1.創業融資とは?

創業融資とは、新たにビジネスを立ち上げる際に借りられる、創業支援のための資金制度のことです。創業時は数百万~数千万円の開業資金だけでなく、事業が軌道に乗るまでの運転資金も必要です。また、創業期は予期せぬトラブルが起こりやすく、資金がショートするリスクは低くありません。

創業後の資金不足を避けるには、3か月は売上がゼロでも耐えうるだけのお金を確保することが重要です。創業融資を受ければ、売上を確保できない時期でも資金に余裕が出るでしょう。

1-1.創業融資を活用するメリット2選

創業融資を活用することには、売上の出ない時期を乗り越える施策となるだけでなく、下記の2つのメリットも挙げられます。

・実績ではなく可能性が重視される

一般の民間金融機関による事業融資では返済能力の有無が主な審査項目となるため、それまでの事業実績を示す確定申告書や決算書などの提出が求められます。その点、創業融資は創業者が対象であり、これまでの事業実績は問われず、創業計画書などの資料から事業の見通しについて審査するため、融資を受けられる可能性は高くなります。

・融資の条件が優遇されている

一般の事業融資では、連帯保証人を立てたり担保を付けたりする必要があるなど、所定の条件が設けられています。しかし、創業融資の多くは保証人や担保を求めておらず、金利の優遇を受けられる場合もあります。そのため、創業融資は民間金融機関の事業融資よりも比較的借りやすいと言えるでしょう。

2.代表的な創業融資2種類

創業融資には、政府系の金融機関である日本政策金融公庫の「新創業融資制度」と、自治体・保証協会・金融機関による「制度融資」の主に2種類があります。それぞれ特徴や金利、融資実行までの期間、自己資金の要件などが異なるため、自分に合う制度を選ぶことが大切です。ここからは、新創業融資制度と制度融資の詳細を解説します。

2-1.新創業融資制度

新創業融資制度は、日本政策金融公庫が実施している創業融資制度です。融資の対象となるのは「新たに事業を始める人」「事業開始後税務申告を2期終えていない人」となります。また、創業資金総額の10分の1以上は自己資金でまかなえると確認できることが、自己資金の要件と定められています。

新創業融資制度の資金は、新規事業の資金、事業開始後の設備資金や運転資金に充てることができます。融資限度額は3,000万円で、そのうち1,500万円は運転資金です。ただし、利率は資金の使い道や返済期間などによって変わります。詳しくは日本政策金融公庫のホームページを確認するか、税理士に相談しましょう。

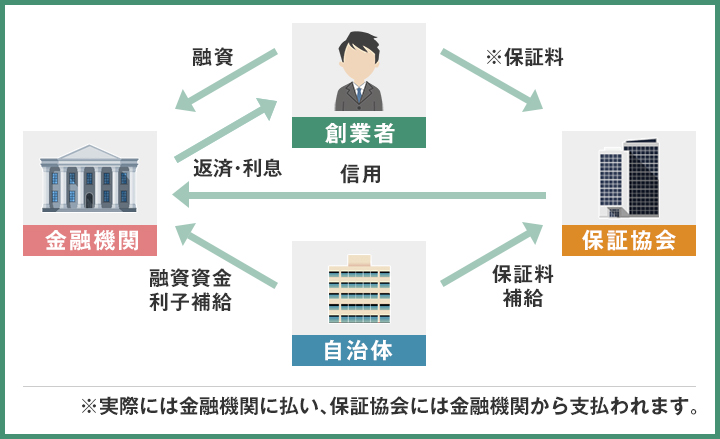

2-2.自治体の融資制度

制度融資は、各都道府県・市区町村による創業融資制度です。自治体が金融機関、保証協会と連携し、創業者をサポートします。自治体は保証料の一部あるいは全部だけでなく、利息の一部も負担してくれる場合があるため、比較的低金利で借りられることが制度融資のメリットです。

その一方で、制度融資では自治体・金融機関・保証協会の3者から審査を受けるため、融資実行まで2~3か月ほどかかるというデメリットもあります。また、自己資金の要件を創業資金総額の2分の1と定めているケースも多く、新創業融資制度に比べると厳しくなることから、制度融資の利用にあたってはある程度資金に余裕が必要となります。

3.創業融資の流れ

ここでは、新創業融資制度の申し込みから手続き、審査までの流れを解説します。制度融資は自治体ごとに詳細が異なるため、自治体の担当者や事業所付近の税理士に相談しましょう。

| 1 | 融資相談 |

|---|---|

| 日本政策金融公庫の各支店にある融資相談係に直接尋ねるか電話する、もしくは事業資金相談ダイヤルへ電話することで相談できます。融資申込は原則、創業場所(事業所)を管轄する支店で行うため、該当の支店を利用するとよいでしょう。管轄支店がどこなのかは、ホームページもしくは支店に電話で確認することが可能です。相談時は、融資対象となるのか、どのような書類が必要なのかを聞いておくと、その後の流れがスムーズです。 | |

| 2 | 申し込み・書類提出 |

|---|---|

| 融資申込に必要となる書類は、日本政策公庫のホームページからダウンロードできます。書類に不備がないか不安に感じる場合は、支店に出向いて相談することをおすすめします。必要事項を記入の上、支店窓口もしくは郵送で書類を提出しましょう。 | |

| 3 | 面談 |

|---|---|

| 申込後、数日中に面談日時や必要書類が記載された面談通知が郵送されます。担当者との面談は1時間程度です。面談では、これまでの経歴や事業内容、事業経営の展望などを問われ、創業への本気度や業界の理解度などが審査されます。口頭による説明だけでは不安な場合は資料を持参するとよいでしょう。 | |

| 4 | 結果通知 |

|---|---|

| 通常、面談から1~2週間後に審査結果が通知されます。融資可能となれば必要書類が、融資不可となればその旨を記載した通知が届きます。 | |

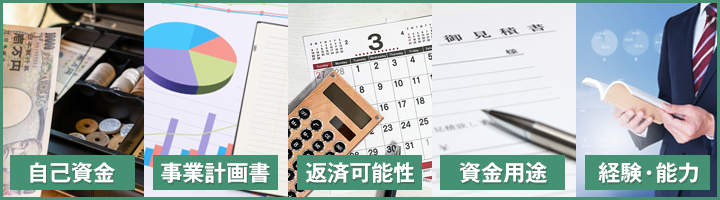

4.創業融資の審査で重視される5つのポイント

創業融資の審査では、「自己資金の金額」「事業計画書の内容」「資金の返済可能性」「資金の使用用途」「創業者の経験や能力」の5つが特に重視されます。

| 自己資金 | 自己資金が全くない状態では審査に通りにくくなります。新創業融資制度では自己資金の割合を10分の1以上としていますが、新創業融資制度と制度融資のどちらを利用するにしろ、できれば借入額の3分の1以上の自己資金があると望ましいです。自己資金が少ない場合、借入金額が増え、返済の負担に耐えられるのか厳しくチェックされます。 |

|---|---|

| 事業計画書 | 創業融資では過去の業績を判断材料にできない代わりに「事業計画書」「創業計画書」を重要視します。事業の成長性・実現性・資金繰り計画や返済計画などが具体的であればあるほど、審査に通る可能性は高くなります。 |

| 返済可能性 | 「返済計画に無理がある」「利益よりも月々の返済額が上回る」と判断されると、審査に通りにくくなります。今後の事業計画において無理のない借入額を設定し、根拠のある返済計画を提出する必要があります。 |

| 資金用途 | 創業融資を受ける際には、事業全体でかかる金額の内訳を示し、見積書などで根拠まで証明しなければなりません。また、融資が実行された後は、実際に申請した通りの用途で資金が用いられたかも確認されます。申請の通りの用途で資金を使用しない場合、融資が打ち切られることもあります。 |

| 経験・能力 | 開業前の半年~1年程度でも同業種での勤務経験があると、審査に有利に働きます。反対に、未経験の業種・これまでの経験とは無関係の業種で創業する場合は、審査に通ることが難しくなる恐れがあります。 |

創業融資では、さまざまな観点から審査されます。「審査に落ちて開業に融資が間に合わなかった」とならないよう、必要な準備を整えた上で創業融資に申し込みましょう。

まとめ

創業融資とは、創業者に特化した融資制度です。これまでの経営実績などは問われず、金利が優遇されることもあるため、開業後の資金ショートの可能性が高い時期を乗り越えるのに創業融資を活用できます。ただし、創業融資を受けるには、所定の条件を満たした上で書類を提出し、審査に通らなければなりません。

創業融資の申し込みに必要な申告書は、自力で作成するよりも、税理士などの専門家に依頼するほうが信頼性の高い内容になります。創業融資をスムーズに受けたい場合、創業融資に関して不明点がある場合は、税理士に相談してみましょう。