取締役や執行役、監査役、会計参与などの役員に支払う報酬のことを、「役員報酬」といいます。役員報酬も一般的な従業員の給与と同様、毎月一定額を支払うことが基本です。しかし、役員は雇用契約を結んでいるわけではないことから、一般的な従業員に支払う給与とは異なる法律上のさまざまなルールが存在します。

当記事では、役員報酬と給与の違いから役員報酬を決める手順、役員報酬を決める際の注意点まで詳しく紹介します。役員報酬を決める必要があるものの、手順や相場などがわからないという人は、ぜひ参考にしてください。

1. 役員報酬と給与の違い|役員の範囲はどこまで?

役員報酬とは、その名の通り企業の役員に支払う報酬のことです。役員には、下記のような人が該当します。

- 〇 取締役

- 会社の業務執行に関する意思決定を行う人

- 〇 監査役

- 取締役含む役員の職務活動や会計処理の適正度のチェックを行う人

- 〇 会計参与

- 会計業務に関する業務を行う人(税理士・公認会計士など)

役員報酬は、いわば「役員の給与」というとわかりやすいでしょう。しかし、役員に支払う役員報酬と従業員に支払う給与とでは、適用される法律の違いによってあらゆる違いが存在します。

では、役員報酬と給与はどのような違いがあるのでしょうか。下記は、役員報酬と給与の違いをわかりやすくまとめた表です。

| 役員報酬 | 給与 | |

|---|---|---|

| 決定方法 | 定款または株主総会の決議で決定 | 各従業員の成績を確認し社長が決定 |

| 損金算入 | 制限がある | 全額できる |

| 勘定科目 | 役員報酬 | 給与手当・雑給 |

役員報酬と給与とで大きな違いが発生する要因には、「雇用契約」が挙げられます。従業員(正社員・アルバイト/パートなど)は雇用契約を結んでいる一方で、役員は雇用契約を結びません。そのため、各々に支払うお金の種類や会計上の扱いが異なります。

1-1. 役員報酬の種類3つ

ひとくちに役員報酬といっても、税務上のルールによってあらゆる種類に分けられています。下記の3つは、損金として認められる役員報酬の種類です。

〇定期同額給与

事業年度の開始から3か月以内に役員報酬額を決定し、毎月一定額を支払うといった種類です。株式会社の場合は、「取締役会議事録」もしくは「株主総会議事録」を作成・保管し、毎月一定額の役員報酬を支払います。役員報酬は、原則として定期同額給与で支払うこととなります。

〇事前確定届出給与

一般的な従業員には賞与(ボーナス)がある一方で、雇用契約を結ばない役員には賞与がありません。しかし、事前確定届出給与を利用することで、役員にも賞与に近い報酬を支払うことができ、かつ損金算入もできます。事前確定届出給与で支払うためには、原則として税務署に支払い時期と金額を事前申告しなければなりません。

〇業績連動給与

業績連動給与とは、会社または会社と支配関係にある企業の業績に、役員の報酬額を連動させる制度のことです。当制度は、2017年度の税制改正前まで「利益連動給与」と呼ばれていました。業務連動給与の算定基礎は、利益や市場価格の状況を示した客観的な指標です。要件を満たすことで全額損金算入できるため、役員層へのインセンティブ付与の手段としても選ばれています。

1-2. 役員報酬の相場

税務署から「役員報酬が高すぎる」と判断された場合は、損金として認められなくなる可能性があります。そのため、役員報酬の相場をあらかじめ把握しておきましょう。下記は、国税庁が公表した「令和2年分民間給与実態統計調査」に記載されていた役員報酬の企業規模別平均データです。

資本金 男性 女性 男女計 2,000万円以下 6,493,000円 3,673,000円 5,665,000円 2,000万円以上 9,016,000円 4,677,000円 7,962,000円 5,000万円以上 10,563,000円 5,971,000円 9,795,000円 1億円以上 12,515,000円 5,575,000円 11,750,000円

また人事院では、民間企業における役名別の役員報酬データ(2018年度/平均年収)も公表されています。

社長(代表取締役) 取締役 監査役 専任執行役員 約4,622万円 約1,944万円 約1,947万円 約2,205万円

※全規模

上記のように、役員報酬の相場は企業規模によっても大きく異なるうえ、役員の種類によっても支払う報酬額が異なります。役員報酬の相場に加えて、同規模他社・同業他社とかけ離れた報酬額とならないよう注意しておきましょう。

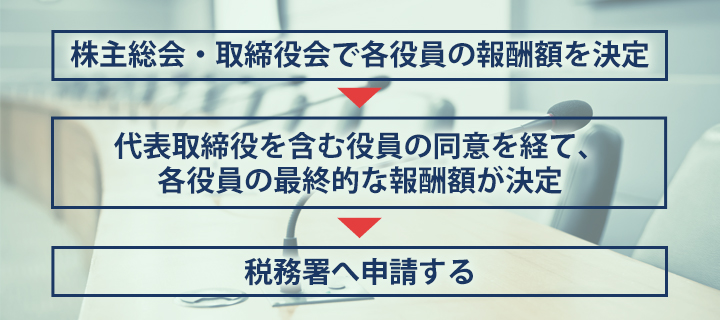

2. 役員報酬を決める手順

役員報酬は企業の役員だけで決定せず、株主総会の決議・取締役会の決議によって決まることが基本です。一般的な手順は、下記の通りとなっています。

- (1)株主総会・取締役会で各役員の報酬額を決定する

- (2)代表取締役を含む役員の同意を経て、各役員の最終的な報酬額が決定する

- (3)税務署へ申請する

役員報酬を決定する株主総会では、原則として決議した旨の株主総会議事録を作成する必要があることも覚えておきましょう。

また、比較的小規模の会社は役員が株主という場合もあり、このようなケースでは「みなし決議」が用いられます。みなし決議とは、株主全員による書面・メールなどでの同意があれば株主総会・取締役会での決議があったものとみなす制度です。なお、みなし決議の場合でも議事録という形で書面に記録しておくことを推奨します。

2-1. 役員報酬は変更できる?

役員報酬の金額は、事業年度開始から3か月を超えてしまうと特別な理由なく変更することはできません。役員報酬の金額によって毎月の税金額も大きく異なるため、年間の売上や経費がどれくらいになるかをきちんと試算したうえで、慎重に適正な金額を設定しましょう。

また、たとえ3か月以内であっても変更は一度のみとなっています。変更手続きの際も、株主総会・取締役会の決議と議事録の作成、さらに税務署への申請など決定時と同様の手順を踏みます。

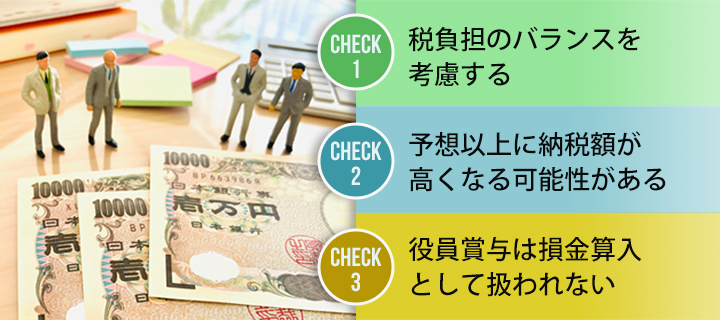

3. 役員報酬を決める際に注意すべき3点

役員報酬は大きな費用となるため、注意点を押さえたうえで決めなければあとになって資金繰りなどに影響する場合があります。そのため、役員報酬を決める際は下記の3点に注意しておきましょう。

- 税負担のバランスを考慮する

- 予想以上に納税額が高くなる可能性がある

- 役員賞与は損金算入として扱われない

ここからは、各注意点の詳細をわかりやすく説明します。

3-1. 税負担のバランスを考慮する

役員報酬を決める際は、税負担のバランスを考慮する必要があります。

役員報酬は、法人税と反比例する仕組みです。つまり、役員報酬を増額した場合は会社の利益が減るため法人税も減り、役員報酬を減額した場合は会社の利益が増えて法人税も増えることとなります。

会社にとって法人税が減ることは大きな魅力ですが、法人税を減らすことだけを目的に役員報酬を高く設定してはなりません。役員報酬が増えると会社の法人税は減らせる一方で、個人の社会保険料が高くなるためです。社会保険料は労使折半となるため、法人税は減らせても各役員の社会保険料の負担が個人・法人ともに増えてしまいます。

そのため、会社が負担する税金・役員個人が負担する税金のバランスを考えて役員報酬を決めるようにしましょう。

3-2. 予想以上に納税額が高くなる可能性がある

前述の通り、役員報酬の金額は原則として事業年度開始から3か月を超えると変更することができません。そのため、期首に会社の損益計画を正確に立てる必要があります。

損益計画よりも売上が向上すると、それだけ利益も伸びるため納税額が高くなります。売上の向上は会社にとって喜ばしいはずが、正確な損益計画を立てられていなかったことによりかえって財務状態が悪化する可能性があることに注意してください。

正確な損益計画を立てるためには、「資金繰り表を作成する」「税理士に相談する」の2つがポイントとなります。また、作成した資金繰り表に間違いがないか、数回の見直しを行うことも重要です。資金繰り表の作成を含む税金の疑問は、税理士に相談すれば適切なアドバイスを受けられるでしょう。

3-3. 役員賞与は損金算入として扱われない

毎月一定額を支払う役員報酬と、臨時で支給する「役員賞与」は、税務上の扱いが異なります。役員賞与は、損金算入が認められないことに注意が必要です。

役員賞与を損金として認めてもらうためには、役員賞与の相当額を年額1/12で割って役員報酬に上乗せする、もしくは事前確定届出を出して「事前確定届出給与」の方法で役員賞与を支払うことをおすすめします。事前確定届出給与の方法を用いる場合は、株主総会で支給時期・支給金額を定めなければならないことも覚えておきましょう。

まとめ

役員報酬とは、取締役や執行役、監査役、会計参与などの役員に支払う報酬のことです。基本的に役員報酬も一般的な従業員の給与と同様、毎月一定額を支払いますが、役員は雇用契約を結んでいないため、一般的な従業員とは異なったあらゆるルールが存在します。

役員報酬は、株主総会の決議・取締役会の決議によって決まることが基本です。事業年度開始から3か月の期間を超えてしまうと特別な事由なく変更することはできません。3か月以内であれば変更可能ですが、それも一度のみとなっています。

正確な損益計画を立てて役員報酬の金額を決定しなければ、資金繰りに大きな栄養を及ぼす可能性があります。「適正な役員報酬の金額を知りたい」「正確な損益計画・事業計画を立てたい」という人は、ぜひ税理士に相談してみてはいかがでしょうか。