自分の子や孫へ財産の贈与を検討している場合、多くの人は年間110万円の非課税枠の範囲内で、数回に分けて贈与を行おうと考えるでしょう。しかし、住宅取得や事業立ち上げといった必要資金の援助をしたい場合には、贈与相続時精算課税制度を利用することで、まとまった金額を非課税で一括贈与できます。

当記事では、相続時精算課税制度の概要と制度利用のメリット・デメリットに加え、注意点や利用が向いている具体例について解説します。子や孫への生前贈与を考えている人は、ぜひ参考にしてください。

1.相続時精算課税制度とは?

相続時精算課税制度とは、父母や祖父母が自分の子や孫に対してスムーズに財産を贈与することを目的とした制度です。通常の贈与では非課税枠が年間110万円とされていますが、相続時精算課税制度を利用することで、まとまった額の財産を非課税で贈与することが可能です。

ある贈与に関して相続時精算課税制度を選択した場合、同じ贈与者から受ける贈与に関しては、それ以降もすべて当制度が適用されます。一度相続時精算課税制度を選択した後は、通常の贈与に適用される暦年課税への変更はできません。ただし、 相続時精算課税制度を利用するかどうかは贈与者ごとに決定できるため、父からの贈与は相続時精算課税制度を、母からの贈与は通常の暦年課税を利用するといった選択も可能です。

贈与者である父母または祖父母が亡くなった場合、「相続財産の価格」と「相続時精算課税制度を適用した生前贈与の財産の価格」を足した価格で相続税を計算します。つまり、相続時精算課税制度は、贈与にかかる税金を相続税額に反映することで、後から清算するための制度であると言えます。

また、相続時精算課税制度を適用できる贈与については、贈与の対象物や回数、金額に制限はありません。ただし、同じ贈与者から受ける贈与の非課税限度額は累計2,500万円までとされています。

1-1.相続時精算課税制度の対象者

相続時精算課税制度の対象者の要件は、下記の通りです。

| 贈与者 | 贈与を行った年の1月1日時点で60歳以上の父母または祖父母 |

|---|---|

| 受贈者 | 贈与を行った年の1月1日時点で18歳以上で、贈与者の直系卑属である推定相続人または孫 |

直系卑属とは、直接血縁関係のある者の中で、自分より下の世代の子や孫などを指します。また、推定相続人とは、現段階で贈与者が死亡した場合に相続人となる者です。

1-2.相続時精算課税制度の活用例

相続時精算課税制度を使って生前贈与をするときは、2,500万円まで贈与税を非課税にします。ただし、贈与した人が亡くなったときには、その人の遺産だけでなく、過去に生前贈与した財産も一緒に相続税が課税されます。通常の生前贈与では年間110万円まで非課税ですが、相続時精算課税制度では2,500万円まで非課税で贈与できます。しかし、ここで注意したいのが「ただし」以降の内容です。では、事例を利用して説明していきましょう。

<例>母、子1人の家族で、母が亡くなってしまった場合

法定相続人:1名

遺産総額:3,500万円

母が相続時精算課税制度を利用して亡くなる5年前に2,500万円を子に贈与していた場合、基礎控除は3,600万円なので「遺産総額<基礎控除」となり、相続税がかからないと思いがちです。しかし、ここで相続時精算課税制度を利用して贈与した2,500万円が出現します。その人が亡くなってしまったときには、手元の財産だけではなく、相続時精算課税制度を使って贈与した財産も含めて相続税を計算しなければいけません。つまり、手元の遺産総額3,500万円と相続時精算課税制度を使って贈与した財産2,500万円を足した、6,000万円を遺産総額として相続税を計算する必要があります。相続時精算課税制度は、無税で贈与できる制度ではなく、単に課税を先送りできる制度に過ぎません。

なお、2,500万円の枠は受贈者ごとに計算します。例えば、父が子2人に2,500万円ずつ贈与する場合は、子2人とも非課税で贈与を受けられます。また、子が両親からそれぞれ2,500万円ずつ受ける場合も、それぞれ2,500万円までは非課税となります。利用するかどうかも、受贈者ごとに選択可能です。父からの贈与は相続時精算課税制度を利用し、母からの贈与は通常どおり申告することもOKです。

2.相続時精算課税制度を利用するメリット・デメリット

相続時精算課税制度は非課税で贈与できるという魅力がある一方で、手間や負担が増えるという側面もあります。利用して後悔することのないよう、事前にそれぞれの内容を十分に理解しておくことが重要です。ここでは、相続時精算課税制度を利用するメリット・デメリットを2つずつ解説します。

2-1.【メリット1】非課税で2,500万円まで贈与できる

通常、贈与における非課税枠は年間110万円が限度です。子や孫に2,500万円を非課税で贈与しようと考えると、20年以上にわたって贈与を行わなければなりません。

しかし、相続時精算課税制度を適用すれば、2,500万円の財産をまとめて非課税で贈与することが可能です。子や孫の住宅購入など、ライフイベントに合わせて多額の財産を一括贈与できるのは大きなメリットです。

2-2.【メリット2】生前に贈与することで「争族」を防げる

民法では法定相続分が定められていますが、必ず規定通りに相続が行われるとは限りません。多くの場合、法定相続人間で遺産分割協議を行うことで、相続人各人の相続分を決定します。経営していた会社の資産や不動産などがある場合には、誰が何を相続するのか、争いに発展してしまうケースもあります。

相続時精算課税制度を利用して贈与者の意思で生前贈与を行えば、相続におけるトラブルを回避できるでしょう。

2-3.【デメリット1】110万円以下の贈与でも申告が必要となる

暦年課税制度が適用される通常の贈与では、年間110万円以下の相続であれば贈与税の申請は不要です。しかし、相続時精算課税制度と暦年課税制度は別物であるため、相続時精算課税制度を利用した場合には、少額の贈与であっても確定申告をしなければなりません。

例外として、扶養内の子や孫への生活資金・教育資金を通常必要な範囲内で贈与するケースでは、相続時精算課税制度を利用しても申告は不要です。

2-4.【デメリット2】登録免許税・不動産取得税の負担が増えることもある

相続時精算課税制度を利用して不動産を生前贈与した場合でも、登録免許税や不動産取得税は通常の贈与と同様に発生します。対して、相続によって不動産を取得する場合に必要となるのは登録免許税のみです。

登録免許税の税率は、生前贈与では固定資産税評価額の2%、相続では固定資産税評価額の0.4%とされています。不動産を相続した場合と比較すると、生前贈与を行った場合は余分に費用が発生します。不動産の生前贈与を検討している人は、贈与税以外の税金にも注意しましょう。

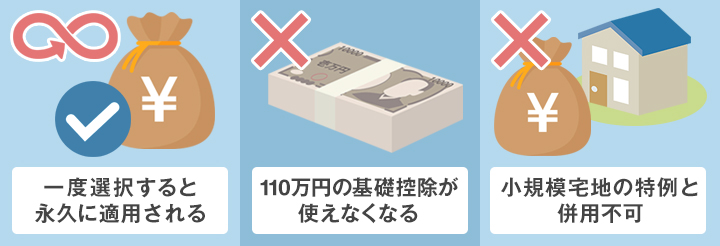

3.相続時精算課税制度を利用する場合の注意点3つ

相続時精算課税制度を利用する場合は、下記のように3つの注意点が挙げられます。

【注意点1:一度選択すると永久に適用される】

相続時精算課税制度は一度選択すると贈与をした人が亡くなるまで永久に適用され、累積の贈与額が2,500万円を超えた時点で一律20%課税されます。ここで支払った20%の贈与税は、相続が発生した際の相続税からは控除されます。撤回ができないので、利用する際はライフサイクル全体を見渡した長期的な判断が必要です。

【注意点2:110万円の基礎控除が使えなくなる】

例えば、2,500万円を相続時精算課税制度で贈与したとします。その次の年に110万円を贈与した場合、110万円の基礎控除は適用できず、110万円×20%=22万円の贈与税が課されます。相続時精算課税制度は一度選択すると110万円の基礎控除が永久に利用できなくなるので、使い方によっては大きく損をしてしまうケースがあります。

【注意点3:小規模宅地の特例との併用不可】

小規模宅地の特例とは、相続税の計算上、一定の居住用または事業用の宅地について最大で80%の評価減をする制度です。小規模宅地の特例を受けられる宅地の贈与は避けるべきです。なぜなら、小規模宅地の特例の適用は相続・遺贈によって取得した宅地に限られるため、相続時精算課税制度を利用して贈与した土地については適用できません。小規模宅地の80%評価減は相続税の計算上インパクトが大きいため、不用意に贈与してしまうと取り返しがつかなくなります。

4.相続時精算課税制度の利用が向いているケース3つ

相続時精算課税制度の利用にはメリットも多い一方で、デメリットも存在します。しかし、状況に合わせてうまく使うことで、大きなメリットを得られる制度です。節税効果を十分に得られるよう、どんな事例で相続時精算課税制度を利用するのがよいのか理解しておきましょう。ここでは、相続時精算課税制度を利用するのが向いている場面を3つ紹介します。

4-1.相続財産が基礎控除範囲内のケース

相続時精算課税制度は、将来相続税がかからない人にはおすすめです。例えば、母・子の2人家族で、母が3,500万円の財産を持っていたとします。子どもが住宅を購入することになったので、2,000万円を贈与したいと考えたものの、普通に贈与した場合には多額の贈与税がかかってしまいます。

そんなときに使えるのが、相続時精算課税制度です。相続時精算課税制度を使えば、2,000万円を非課税で贈与できます。贈与をした後の母の財産額は、3,500万円から2,000万円を引いた1,500万円です。将来、母が亡くなってしまったときには、手元の財産1,500万円に、贈与をした2,000万円を加算した3,500万円で相続税を計算することになります。しかし、3,500万円は相続税の基礎控除の金額を下回るため、相続税はかかりません。相続時精算課税制度は、将来的に相続税のかからない人が使えば効果を発揮する制度です。

4-2.相続時には値上がりしている可能性が高い財産があるケース

将来的に値上がりする可能性の高い財産を所有しているケースでは、相続時精算課税制度を利用することで節税が可能です。相続時精算課税制度が適用された生前贈与は相続の際に課税されますが、相続税の計算は贈与時点の価値で行われます。例えば、贈与時点では1,000万円の土地が相続開始時点で4,000万円に値上がりしていた場合でも、値上がり分の3,000万円は相続税の計算に反映されません。

将来的に値上がりする可能性の高い財産の例として、都市開発を控えた土地や、今後高値となりそうな株式などの有価証券が挙げられます。注意点として、相続開始時点で贈与当時より財産が値下がりしてしまった場合であっても、値下がり前の価格で相続税の計算に反映されることを頭に入れておきましょう。

4-3.一時的に多額の贈与を行いたいケース

年間110万円を超える贈与を検討している人や多額の贈与を行いたい人は、相続時精算課税制度の利用が向いていると言えます。例えば、子に対して一度に2,000万円の贈与を行うと、相続時精算課税制度を適用していない場合には、非課税分の110万円を差し引いた1,890万円に対して贈与税が課税されます。

しかし、相続時精算課税制度を利用すれば、相続発生時までは課税されることはありません。子や孫への資金援助として一時的に多額の贈与を行いたい場合には、相続時精算課税制度を利用するのがよいでしょう。

まとめ

相続時精算課税制度は、生前贈与を非課税で行える制度です。限度額は同じ贈与者からの贈与に対して累計2,500万円とされており、贈与にかかる税金は贈与者の死亡時に相続税を通して課税されます。

相続時精算課税制度を利用するメリットとして、まとまった金額の贈与ができること、「争族」を回避できることが挙げられます。しかし、少額の贈与でも申告が必要となること、登録免許税などのコストが増えることは、デメリットとして押さえておきましょう。贈与財産の将来的な値上がりが期待できる人や一時的に多額の贈与を行いたい人は、相続時精算課税制度を利用するのがおすすめです。

※当記事の記載内容は2022年5月10日時点の情報に基づきます