亡くなった人(被相続人)の遺産を引き継ぐことを、相続と言います。相続で受け継ぐ側の人は「相続人」とも言われ、取得した財産価値の合計額によっては相続人が「相続税」を支払わなければなりません。

相続税は、相続をすれば必ず課税されるものと考える人も多くいるでしょう。しかし、たとえ被相続人から遺産を引き継いでも、相続税を支払わなくても良いケースはあります。

そこで今回は、相続税について概要から課税対象となるケース、さらに相続税の計算方法と注意点まで詳しく解説します。身内の財産を相続するにあたり、相続税がどうなるか気になっている人は、ぜひ参考にしてください。

1.相続税とは?

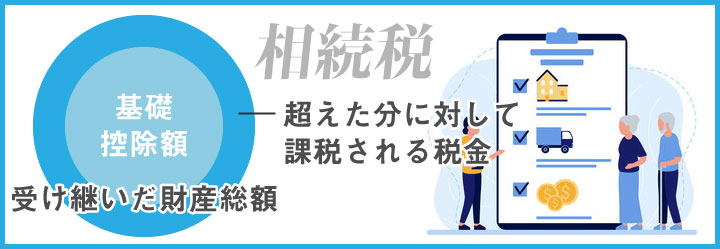

相続税とは、被相続人から受け継いだ財産の価値を評価して金額を算出し、その合計額が基礎控除額を超えた場合に、超過分のみに対して課税される税金のことです。相続人は被相続人から遺産を引き継いだあと、原則「死亡の事実を認識した日の翌日より10ヶ月以内」に相続税の申告および納税をしなければなりません。

なお、単純に受け継いだ遺産の価値の合計額で決められるわけではありません。厳密には「“正味の遺産額”が基礎控除額を超えた場合に相続税が発生する」こととなります。この正味の遺産額とは、受け継いだ遺産の価値の合計額(遺産総額・相続時精算課税制度の適用を受けた財産)から、非課税財産や葬式・通夜費用、債務を差し引き、相続開始前3年以内に贈与された財産を加えた額のことです。

1-1.相続税の納税義務がある人

相続税を納税する義務のある人は、大まかに「被相続人から遺産を引き継いだ人」です。より具体的に言うと、下記のような人が相続税の納税義務者となります。

- 相続における「相続人」

- 遺贈における「受遺者」

- 死因贈与における「受け取り側」

そもそも相続・遺贈・死因贈与のそれぞれの意味は、下記の通りです。

| 相続 | 誰に遺産を渡すか決まっておらず、身分関係のある一定の人に引き継がれる |

|---|---|

| 遺贈 | 遺言書に「〇〇に遺産を渡す」と記され、指定人に遺産が引き継がれる |

| 死因贈与 | 被相続人の死亡前にあらかじめ相続人と契約を交わし、死亡後に遺産が引き継がれる |

上記のすべてのケースで、遺産を受け取る側は「相続人」となることを覚えておきましょう。

なお、日本国外に住所を持つ人が、日本国内に住所を持つ被相続人から遺産を引き継いだ場合においても、基本的に相続税が課税されます。日本国内に住所を持たない人が日本国内にある財産を取得した場合は、日本国内にある財産のみが対象となる点にも注意が必要です。

1-2.相続税の課税対象となる財産

相続税の課税対象となる財産は、原則として「被相続人から引き継いだ、経済的のあるすべて財産」となっています。現金や預貯金、土地や住宅はもちろん、貸付金や特許権など金銭に見積もることのできるものも財産とみなされます。

| 相続税の課税対象となる財産例 | |

|---|---|

| 金融資産 | 現金・預金・有価証券 |

| 不動産 | 土地・住宅 |

| 動産 | 貴金属・宝石・骨董品 |

| その他 | 貸付金・借地権・商標権・特許権 など |

2.相続税の計算方法

前述の通り相続税は、受け継いだ遺産の価値の合計額から、非課税財産や葬式費用、債務を控除し、相続開始前3年以内に贈与された財産を加えた正味の遺産額をもとに算出されます。しかし、具体的にどのような計算方法で正味の遺産額や相続税の課税額を算出すれば良いかわからない人も多いでしょう。

実際に相続税の計算方法はやや複雑で、下記の各ステップごとに細かな計算式を用いながら最終的に正しい相続税を算出しなければなりません。

| STEP1 | 課税される遺産総額を出す |

|---|---|

| STEP2 | 相続税の総額を算出する |

| STEP3 | 各自の相続税額を計算する |

| STEP4 | 税額控除などを差し引く |

ここからは、ステップごとに概要と計算方法を説明します。

2-1.STEP1:課税される遺産総額を出す

相続税の課税額を算出するためには、まず正味の遺産総額を出して課税対象となる遺産額をチェックしなければなりません。正味の遺産総額の計算方法は、下記の通りです。

「受け継いだ遺産の価値」+「みなし相続(※)として受け継いだ財産の価値」-「非課税財産の価値」+「相続時精算課税における財産の価値」-「葬式費用および債務額」+「相続開始前3年以内の財産の価値」=正味の遺産総額

(※みなし相続=被相続人の死亡によって受け取る死亡退職金・死亡保険金などのこと)

下記に、遺産総額の一例を提示します。

- 金融資産合計:5,000万円

- 不動産合計:2,500万円

- その他資産合計:5,000万円

- 債務:-200万円

- 葬儀費用:-300万円

正味の遺産総額:1億2,000万円

2-2.STEP2:相続税の総額を算出する

遺産を受け継いだ人ごとの課税価格を算出できたら、次は相続税の総額を算出しましょう。相続税の総額を算出するためには、まず正味の遺産額から基礎控除額を差し引かなければなりません。

基礎控除額は、一定の枠が設けられています。例えば残された家族が母・子どもあわせて3人の場合は、下記のような計算式で基礎控除額を算出します。

3,000万円+600万円×3=4,800万円

STEP1で出した正味の遺産額例をもとに上記の基礎控除額を差し引くと、相続税の総額は「1億2,000万円-4,800万円=7,200万円」となります。

2-3.STEP3:各自の相続税額を計算する

相続税の総額を算出したあとは、残された家族の各自の相続税額を分割・算出しましょう。STEP2で出した相続税の総額をもとに、法定相続人として遺産分割・算出した場合の各自の遺産総額と、遺産総額から算出した相続税額は、下記の通りです。

| (1)遺産総額の算出 | |

|---|---|

| 妻(配偶者) | 7,200万円×1/2=3,600万円 |

| 長男(21歳) | 7,200万円×1/4=1,800万円 |

| 次女(17歳) | 7,200万円×1/4=1,800万円 |

| (2)相続税額の算出 | |

|---|---|

| 妻(配偶者) | 3,600万円×税率20%=720万円 |

| 長男(21歳) | 1,800万円×税率15%=270万円 |

| 次女(17歳) | 1,800万円×税率15%=270万円 |

なお、配偶者である妻と長男・次女の税率が異なることについては、「相続税の税率」が関係します。下記は、相続税の各税率(一部)です。

法定相続分に応ずる取得金額 税率 控除額 1,000万円以下 10% - 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 1億円以下 30% 700万円

2-4.STEP4:税額控除などを差し引く

各自の相続税額を算出したあとは、それぞれの相続税額から各控除を適用させることで、最終的な相続税を算出できます。下記に、STEP3で出した各自の相続税額と控除額をもとに、税額控除を適用した最終的な相続税額を紹介します。

| 妻(配偶者) | 720万円-200万円-520万円=0円 |

|---|---|

| 長男(21歳) | 270万円-50万円=220万円 |

| 次女(17歳) | 270万円-50万円-30万円=190万円 |

上記を見ると、配偶者である妻の最終的な相続税額は0円となったことがわかります。これは、「配偶者控除」による結果です。相続人が配偶者の場合、基本的に1億6,000万円を超えるまで・法定相続分相当額のいずれか多い金額は課税されない

こととなっています。

また、長男と税率が一緒であるにもかかわらず次女の方が相続税額が安いことについては、「未成年者控除」が関係します。未成年の場合、満20歳になるまでの年数を1として、各年10万円の控除

が適用されます。17歳の次女は成人となる20歳までに3年を要するため、「10万円×3年=30万円」がさらに控除されるという形です。

特例が適用される控除には、その他にも「障害者控除」などがあります。なお、2022年4月1日より成人年齢は20歳から18歳に引き下げられることも留意しておきましょう。

3.相続税が課税されないケース

ケースによっては、相続税が課税されないこともあります。相続税が課税されないケースは、主に下記の2通りです。

- 相続する財産が基礎控除額を下回る場合

基礎控除額は一定の枠が設けられていますが、相続する財産がこの基礎控除額を下回った場合は相続税が課税されません。 - 課税対象とならない財産を相続した場合

課税対象とならない財産を相続した場合も、課税されることはありません。課税対象でない財産には、墓地や墓石、公益を目的とする事業に使われることが確実な財産などが挙げられます。

その他の課税対象とならない財産については、国税庁のホームページに詳細が掲載されているため確認してみましょう。

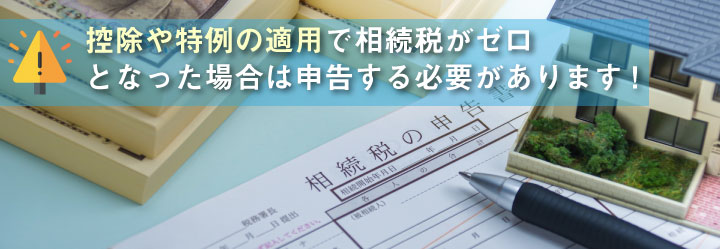

3-1.【注意】相続税ゼロ=申告不要とは限らない

相続税は、被相続人が死亡したことを認識した日の翌日から10ヶ月以内に申告・納税をしなければなりません。相続税がかからなかった場合は納税の必要がないため、申告しなくても良いと考える人も多いですが、相続税がないために申告も不要であるとは限りません。

相続税がゼロの場合、申告が不要となるケースは「相続する財産が基礎控除以下だった場合」のみです。控除や特例を適用させて相続税がゼロとなった場合は、申告する必要があります。

このように相続税は、煩雑な仕組みとなっているため、正しく遺産総額を算出して相続税を納付したいのであれば専門家に相談することがおすすめです。

「木村伸太郎公認会計士・税理士事務所」は、相続税に関するサポートも行っている会計士・税理士事務所です。会社設立のサポートを主に行っているため、自身で事業を行う人の相続における知識も豊富に持っています。相続税に関して不安・疑問を持つ人は、ぜひ木村伸太郎公認会計士・税理士事務所にご相談ください。

まとめ

相続税は、被相続人から受け継いだ財産の価値の合計額が基礎控除額を超えた場合に、超過分のみに対して課税される税金です。正味の遺産額を算出したうえで、各控除を適用させて算出する税額となり、その計算方法もやや複雑なものとなっています。孫世代や姪・甥などにも遺産分割するとなればより複雑となり、配偶者の有無や親族・家族構成、分配割合はどうするかの状況によっても手続きがそれぞれ異なることにも注意してください。

また、被相続人から遺産を引き継いだ人は必ず相続税を納付しなければならないというわけではありません。ケースによっては、相続税がゼロとなることも多々あります。相続税がゼロの場合でも、申告は必要となる可能性もあることに注意が必要です。

ここまでの内容を参考に、相続税を正確に算出したい・適用できる控除があるなら知りたいという人は、ぜひ木村伸太郎公認会計士・税理士事務所にご相談ください。