2019年10月からの消費税率の10%への引き上げと同時に軽減税率制度が導入されます。しかし、増税の陰に隠れていますが、中小企業にとって増税よりも大きな問題と思われるのが、2023年10月からは適格請求書等保存方式(いわゆるインボイス制度)が始まることだと思います。インボイス制度が導入されると、免税事業者は取引から排除される恐れがあるといわれています。この点について解説します。

インボイス制度による免税事業者への影響

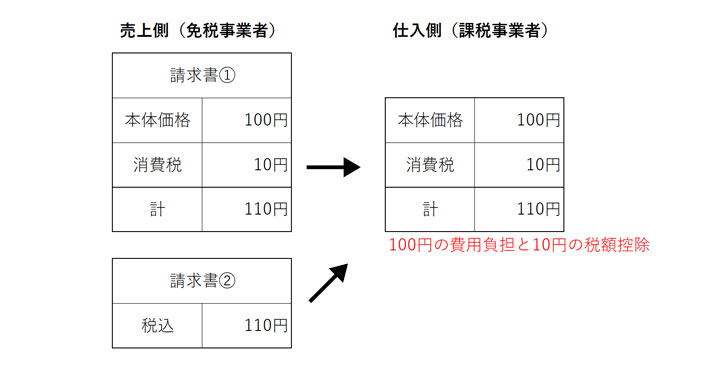

免税事業者とは、前々期(基準期間)の課税売上高が1,000万円以下のため、消費税の納税義務を免除された事業者をいいます。インボイス制度が導入されると、発行されるインボイスには消費税の額が明記されます。また、インボイスを発行できるのは課税事業者に限られます。免税事業者はインボイスを発行できません。このため「免税事業者がインボイスを発行できないことによって取引から排除されるのではないか」という懸念があります。この問題点を図解します。下記の図は、インボイス制度導入前の現行の処理です。

売上側は、免税事業者であっても消費税を請求することは問題ありませんでした。また、仕入側の課税事業者は、免税事業者と課税事業者のどちらから仕入れても、消費税の納税額を計算する場合に「税額を控除(納税額を減らせる)」できます。税額控除後の負担は100です。請求書①と請求書②はどちらでもよく、請求書の形式で消費税が明記されているかどうかは関係ありません。しかし、インボイス制度の導入後は、免税事業者と課税事業者で扱いが変わります。

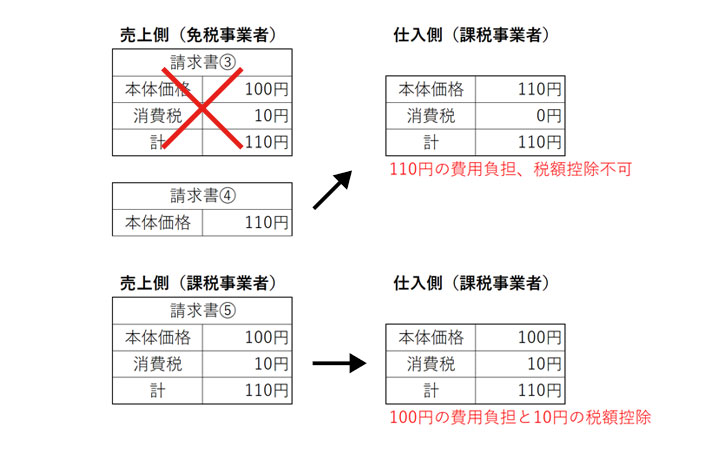

課税事業者しかインボイスを発行できないので、免税事業者は消費税を請求できません(請求書③)。課税事業者から見ると、免税事業者と課税事業者からの仕入価格はどちらも110円を支払うことには変わりません(請求書④・請求書⑤)。しかし、課税事業者免税事業者から仕入れた場合(請求書④)は、「税額控除ができない」「費用が増えて利益が減る」という結果になります。合理性を考えれば、仕入側は、仕入先として課税事業者の下請けを選ぶ(請求書⑤)のが当然です。

免税事業者の対抗策は値下げしかない

免税事業者が取り得る対抗策は、本体価格を110から100に値下げすることです。仕入側では、免税事業者から仕入れても負担額が100(税額控除0)ということになり、免税事業者(100)と課税事業者(110)からの仕入れについて、負担額の違いは生じません。しかし、売上側の免税事業者にとっては9%(10÷110)の値引をすることと同じですので、経営に大きな打撃をこうむります。また、インボイス制度が導入されると、インボイスを発行できる事業者(課税事業者に限る)もすべて公表される予定です。つまり、すべての事業者について、課税事業者と免税事業者のどちらであるかの見分けがつきますので、免税事業者が「自分は課税事業者だ」と言い張ることはできません。

免税目的での法人成りを検討されている方は要注意

消費税免税を目的として法人成りを考えている方もいらっしゃると思います。消費税の課税事業者・免税事業者の判定は、前々期(基準期間)の課税売上高が1,000万円を超えているかどうかで判定されるため、資本金等の要件を満たせば最低でも法人成りから2期は消費税の納税義務を免除されるといえます。免税の恩恵を狙って法人成りを検討されている方は、最新の情報に注意して早めに対応しないと、消費税免税の恩恵を受けられなくなります。

まとめ

- インボイス制度の導入後、免税事業者からの仕入れは消費税の税額控除ができない。

- 仕入れが同額なら、課税事業者から仕入れたほうが有利なため、免税事業者は排除される懸念あり。

- 下請けなど企業相手の仕事が中心の免税事業者は、課税事業者の選択を迫られる。

- 課税事業者に移行しない免税事業者は、元請けから消費税相当分の値下げを迫られる可能性が高まる。