決算書の見方シリーズも今回が最後になります。今回は、キャッシュ・フロー計算書について解説していきます。

前回の記事はこちら。

キャッシュ・フロー計算書とは

キャッシュ・フロー計算書は、企業の会計期間における資金の流れを示す書類です。前回取り上げた損益計算書だけでは、会計期間においてどれだけの資金が投資され、回収されたのかは分かりません。例えば、損益計算書では利益が出ているように見えても、売掛金の回収が遅くなると資金不足になってしまいます。損益計算書をベースとして、利益と実際のキャッシュ・フローとのずれや違いを把握し、資金ショートによる倒産などのキャッシュ・フロー特有のリスクを回避していくことが重要になります。

なお、キャッシュ・フロー計算書は上場会社には作成が義務付けられていますが、税金の計算には全く関係せず税務申告書に添付する必要はないため、中小企業の経営者は、通常目にする機会はありません。しかし、上場会社に作成が求められているように、経営判断に資する資料としては、貸借対照表・損益計算書に並んで重要であるといえます。そのような重要書類であるため、弊社では顧問先様の要望に応じて、キャッシュ・フロー計算書の作成と概要の説明も実施させて頂いております。

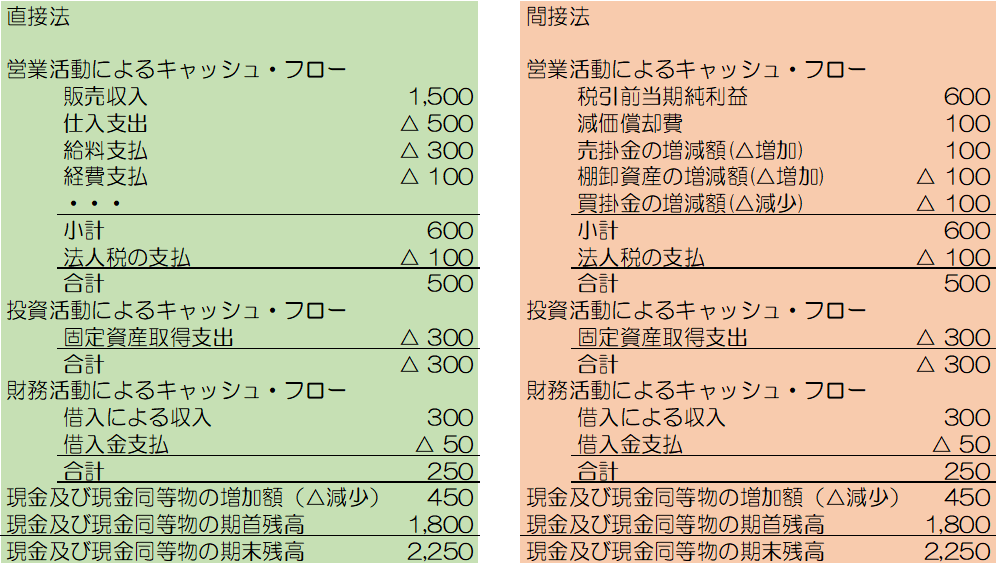

(キャッシュ・フロー計算書の例)

作成方法は「直接法」と「間接法」の2通りがありますが、結果はどちら同じになります。

営業活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローには、主に以下のものが含まれます。

- 売掛金や受取手形などの営業債権の回収による入金

- 買掛金などの営業債務の支払いによる支出

- 人件費の支払

- 法人税の支払

営業活動によるキャッシュ・フローがマイナスの状態では、本業の活動で資金が流出してしまっている状況です。

投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フローには、主に以下のものが含まれます。

- 設備投資による支出

- 設備の売却による収入

- 貸付金の貸付による支出

- 貸付金の回収による収入

- 投資有価証券の取得

- 投資有価証券の売却

本業で稼いだ営業活動によるキャッシュ・フローを、積極的に投資に回している会社は、投資活動によるキャッシュ・フローがマイナスになります。

反対に、投資活動によるキャッシュ・フローがプラスというのは、設備や投資有価証券の売却を進めている状態であり、リストラクチャリングや事業転換を行っている可能性があります。

財務活動によるキャッシュ・フロー

財務活動によるキャッシュ・フローには、主に以下のものが含まれます。

- 借入金の借入による収入

- 借入金の返済による支出

- 新株発行による収入

- 配当金の支払による支出

積極的に借入や新株発行を行って事業展開をしているベンチャー企業等は、財務活動によるキャッシュ・フローがプラスになり、そのぶん投資活動によるキャッシュ・フローがマイナスになっている傾向があります。

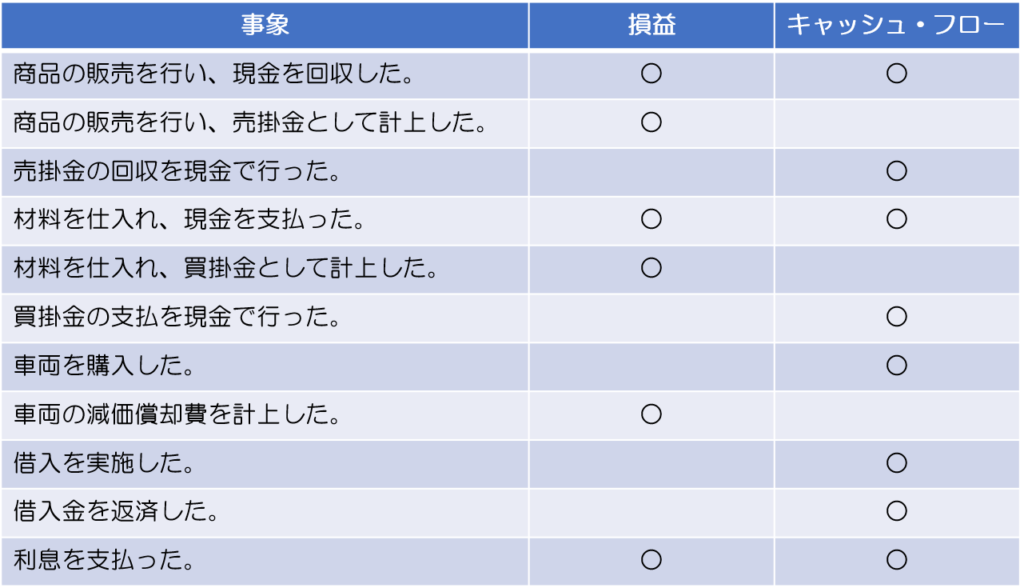

損益とキャッシュ・フローの相違

キャッシュ・フロー計算書は、損益計算書をベースとして、利益と実際のキャッシュ・フローとのずれを調整して作成されますが、具体的な相違を以下の表にまとめました。損益計算書は、事象が発生したら集計対象になりますが、キャッシュ・フロー計算書は、現金の変動が発生した段階で集計対象になる点が、大きな違いといえます。

キャッシュ・フロー計算書のチェックポイント

キャッシュ・フロー計算書については、営業活動・投資活動・財務活動のそれぞれのキャッシュ・フローが、プラスかマイナスかによって、会社の現況と課題がわかるといえます。それぞれの動きについて、抑えておくべきチェックポイントを解説いたします。

・優良企業(営業活動 + 投資活動 - 財務活動 -)

本業から資金を生み出し、その資金の中で、新規事業への投資や既存設備の更新、借入金の返済や配当が行えている会社です。健全に資金が回っている状況であり、理想の姿であります。

・発展途上(営業活動 + 投資活動 - 財務活動 +)

本業からの資金はプラスであるが、それだけでは新規事業への投資や既存設備の更新に対する資金がまだ不足のため、借入を積極的に行って投資を行っている状況です。

・事業転換(営業活動 + 投資活動 + 財務活動 -)(営業活動 + 投資活動 + 財務活動 +)

本業からの資金はプラスであるが、投資活動もプラスとなっており、資産売却等を進めている状況がみられるため、次なる投資や事業を検討しなければならない状況であることが考えられます。

・停滞中(営業活動 - 投資活動 - 財務活動 -)

本業がマイナスであるが、手元資金の範囲で投資や、既存の借入金の返済などを行っている。手元資金が尽きる前に、本業をプラス転換する手立てを考え、必要に応じて借入等の金策を行う等のアクションがないと、衰退を辿る一方です。

・再建中(営業活動 - 投資活動 - 財務活動 +)

本業がマイナスであるが、借入金によって投資を行っているため、再建途上であるといえます。

・要注意①(営業活動 - 投資活動 + 財務活動 +)

本業がマイナス、資産の売却や借入を行って、なんとか資金をやりくりしている状況。いちはやく本業の資金流出を止める必要があります。

・要注意②(営業活動 - 投資活動 + 財務活動 -)

要注意①と似ているが、こちらは金融機関等からの借入もできていない状況。売却する資産がなくなってしまったら、資金ショートしてしまう可能性があります。

まとめ

今回含め、4回にわたって決算書の見方を解説させて頂きました。決算書は、企業の経営や財務の状況を把握するために、とても重要な書類です。それぞれの決算書の見方を理解することが、適切な経営判断を行う上でもとても重要であります。会社設立したばかりのうちは、売上を上げることに必死で決算書に目を通す余裕もないかもしれないかもしれませんが、適切な経営判断は会社経営者の重要な業務ですので、会社の発展のためにも、最低限の決算書の見方は抑えておくようにしてください。